Depois de ler vários textos na internet a respeito do novo imposto para o setor de turismo, o Viagem de Fuga teve o privilégio de conversar com um especialista no assunto. Carlos Navarro, Gestor da Área Tributária do Viseu Advogados, me enviou esse texto que esclarece bem com isso afeta não só o setor como também o consumidor que costuma viajar com frequência.

Nos últimos dias os veículos de comunicação, especialmente os da internet, veicularam diversas informações acerca da (nova) cobrança de Imposto de Renda Retido na Fonte (IRRF) sobre gastos com viagens. Quem acompanhou tais notícias deve ter notado que várias informações são conflitantes, motivo pelo qual preparei um breve descritivo das reais mudanças.

1. Histórico

É senso comum que o Brasil possui uma grande quantidade de tributos. E isso é verdadeiro. Embora existam alguns mitos em torno da tributação brasileira (por exemplo, de que a carga tributária é muito alta), a complexidade não é um mito, mas uma realidade (o Banco Mundial, inclusive, faz periodicamente um estudo que coloca o Brasil como país onde os contribuintes gastam mais horas para pagar tributos). Um dos motivos de tamanha complexidade é a quantidade de tributos. A escolha do legislador brasileiro foi de ter diversos diferentes tributos, cada qual com o seu recorte de fatos tributáveis.

Em se tratando de aquisição de serviços (passagens e hospedagem) do exterior, dois tributos vêm causando uma enorme confusão: o IOF e o IRRF. O primeiro erro (difundido na imprensa) é acreditar que a incidência de um desses tributos exclui a do outro. Diversos sites vêm noticiando, por exemplo, que quem pagar suas viagens com cartão de crédito não pagará o IRRF por que “já incide o IOF”. Tal afirmação revela profundo desconhecimento da legislação, pois estes tributos possuem fatos tributáveis diferentes, e nada impede que ambos incidam.

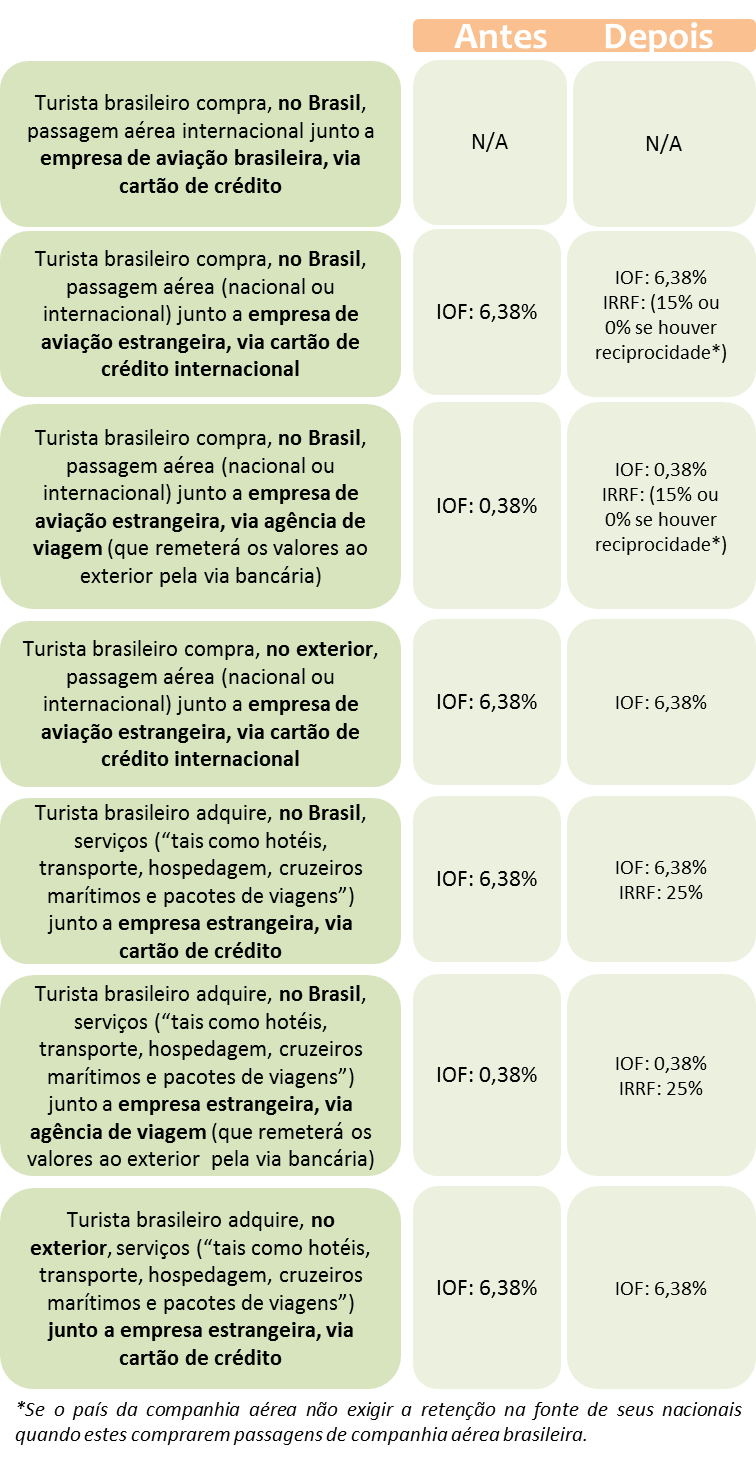

Posto isso, seguem abaixo exemplos de situações hipotéticas, com a tributação até 31/12/2015 e após o dia 01/01/2016.

2. Exemplos do “antes” e do “depois”

A tributação indicada nos exemplos abaixo considera apenas IOF e IRRF:

Como se vê acima, a primeira variável importante para a presente análise é a localização do prestador de serviços (hotel, companhia aérea, etc): se o viajante decide ir para os EUA, por exemplo, e compra uma passagem internacional junto a uma empresa nacional (TAM, por exemplo), não irá recolher nem IOF (pois o pagamento será em reais) e nem o IRRF (pois não há renda de não residente no Brasil a ser tributada). Por outro lado, se o mesmo viajante decidir comprar, daqui do Brasil, um segundo voo, mesmo que nacional dentro dos EUA, junto a uma companhia aérea americana, pagará IOF e IRRF.

No exemplo acima fiz questão de frisar que a compra é feita a partir do Brasil. Isso porque, se o viajante decidir comprar bens diretamente lá no exterior, durante a viagem, o IRRF não se aplicará (se o pagamento for feito via cartão, haverá IOF; se o pagamento foi feito em dinheiro, incidiu também o IOF quando da compra dos dólares aqui no Brasil).

Portanto, ao contrário do que muitos sites e blogs estavam divulgando isso afeta os viajantes sim!

Gostaria de agradecer ao Carlos pelos esclarecimentos e pelo envio do texto! 😉